Autor:

Monica Porter

Data E Krijimit:

13 Marsh 2021

Datën E Azhurnimit:

25 Qershor 2024

Përmbajtje

Beta është një koeficient që mat paqëndrueshmërinë ose nivelin e rrezikut të një sigurie të veçantë në raport me paqëndrueshmërinë e të gjithë tregut të aksioneve. Koeficienti beta është një masë e nivelit të rrezikut të një sigurie të veçantë dhe përdoret për të vlerësuar kthimin e pritur të kësaj sigurie. Ky koeficient është një nga parimet themelore që analistët shpesh marrin në konsideratë kur zgjedhin aksione për një portofol, përveç raportit çmim me të ardhurat, kapitalin e aksionerëve, raportin borxh ndaj borxhit. ekuiteti dhe disa faktorë të tjerë.

Hapat

Pjesa 1 nga 4: Llogaritja e koeficientit beta duke përdorur ekuacione të thjeshta

Gjeni koeficientin pa rrezik. Kjo është norma e kthimit që investitori pritet të arrijë në investimin e tij ose të saj, për të cilin nuk ka rrezik monetar, siç është fatura e thesarit amerikan për investimet. në dollarë amerikanë dhe bono thesari gjermane për investime komerciale në euro. Ky numër zakonisht shprehet si përqindje.

Përcaktoni normën përkatëse të kthimit për aksionet dhe tregun ose indeksin e duhur. Kjo metrikë shprehet gjithashtu si përqindje. Zakonisht shkalla e kthimit llogaritet për disa muaj.- Nëse një ose të gjitha këto vlera janë negative, investimi në një aksion ose treg (indeks) zakonisht nënkupton një humbje gjatë periudhës. Nëse vetëm një nga këto dy raporte është negativ, atëherë beta do të jetë negative.

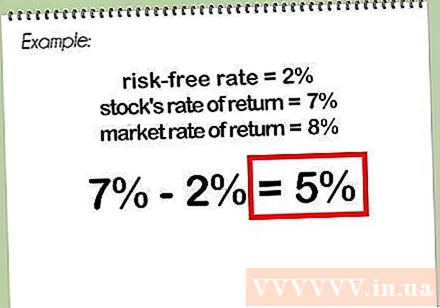

Zbritni normën e kthimit të aksioneve nga norma pa rrezik. Nëse kthimi i aksioneve është 7% dhe norma pa rrezik është 2%, diferenca midis kthimit dhe normës pa rrezik do të jetë 5%.

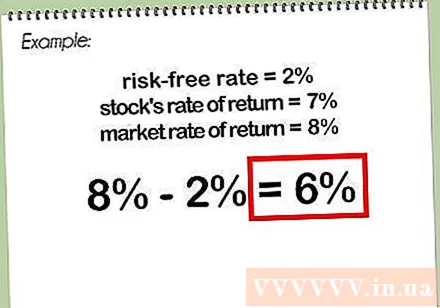

Zbritni normën e kthimit të tregut (indeksin) nga norma pa rrezik. Nëse kthimi i tregut ose indeksi është 8% dhe norma pa rrezik është 2%, diferenca midis kthimit të tregut dhe normës pa rrezik do të jetë 6%.

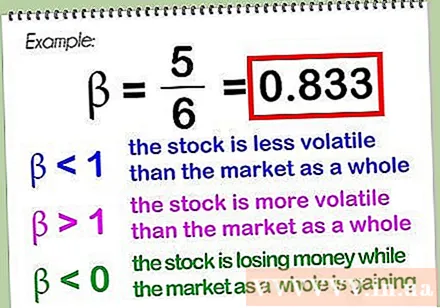

Ndani ndryshimin e parë me ndryshimin nga e dyta. Rezultati është koeficienti beta, i cili zakonisht shprehet me presje dhjetore. Në shembullin e mësipërm, beta do të ndahej 5 me 6, që është 0.833.- Beta e vetë tregut (ose indeksi i rëndësisë) është në thelb 1.0 - kur tregu krahasohet me vetveten, dhe çdo numër (minus zero) i ndarë në vetvete është i barabartë me 1. Një beta më pak se 1 do të thotë që aksioni është më pak i paqëndrueshëm se tregu i përgjithshëm, dhe një faktor beta më i madh se 1 do të thotë që aksioni është më i paqëndrueshëm se tregu i përgjithshëm. Vlera beta mund të jetë më pak se zero, kur aksioni humbet para ndërsa i gjithë tregu është bullish (ka më shumë të ngjarë të ndodhë) ose tubimet e aksioneve ndërsa i gjithë tregu humbet para (më pak të ngjarë) )

- Kur llogaritni beta, megjithëse nuk është e detyrueshme, njerëzit shpesh përdorin një indeks që përfaqëson tregun që aksionet po tregtojnë. Për aksionet amerikane, S&P 500 përdoret zakonisht, megjithëse analiza e stoqeve industriale mund të jetë më e saktë nëse krahason rezervat me Dow Jones Industrial Average. Ka disa metrika të tjera që mund të përdoren. Për aksionet e tregtuara ndërkombëtarisht, MSCI EAFE (që përfaqëson Evropën, Australinë dhe Lindjen e Largët) është një tregues i përshtatshëm.

Pjesa 2 nga 4: Përdorimi i koeficientit Beta për të përcaktuar normën e kthimit të aksioneve

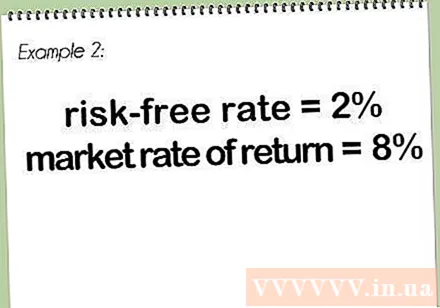

Gjeni raportin tuaj të rrezikut. Ky Raport ka të njëjtën vlerë si përshkruhet më sipër, në seksionin "Llogaritja e Beta për Stoqet". Për këtë seksion, ne do të përdorim të njëjtën vlerë si në shembullin e mësipërm 2%.

Përcaktoni normën e kthimit për tregun ose indeksin e tij përfaqësues. Në këtë shembull, ne gjithashtu do të përdorim normën 8% më lart.

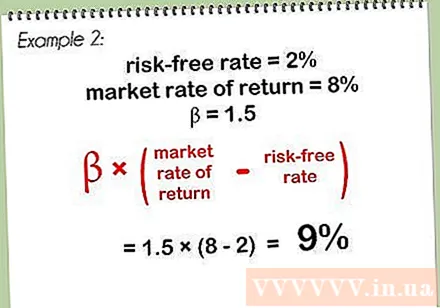

Shumëzoni vlerën beta me diferencën midis kthimit të tregut dhe normës pa rrezik. Në këtë shembull, ne do të përdorim një vlerë beta prej 1.5, një normë pa rrezik prej 2% dhe një normë kthimi tregu prej 8%, kështu që ndryshimi midis normës së kthimit të tregut dhe jo rreziku është 8-2, që është 6%. Shumëzoni këtë ndryshim me faktorin beta prej 1.5%, dhe rezultati është 9%.

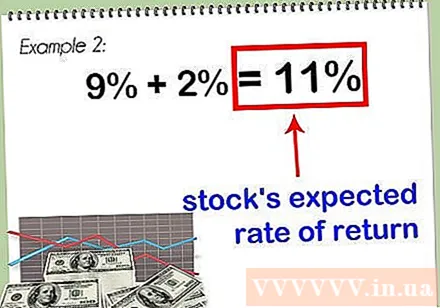

Shtoni këtë rezultat me normën pa rrezik. Rezultati është 11%, që është norma e pritur e kthimit për aksionet.

- Sa më e lartë të jetë vlera beta e një letre me vlerë, aq më e madhe është norma e kthimit të saj. Sidoqoftë, kthimet e larta vijnë me rritje të rrezikut, kështu që duhet të merrni parasysh bazat e tjera të aksioneve përpara se të shqyrtoni nëse do ta shtoni këtë stok në portofolin tuaj. nuk jane.

Pjesa 3 nga 4: Përdorimi i grafikut Excel për të përcaktuar vlerën beta

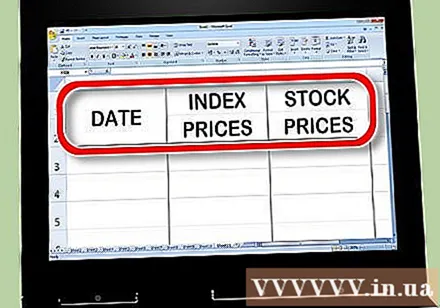

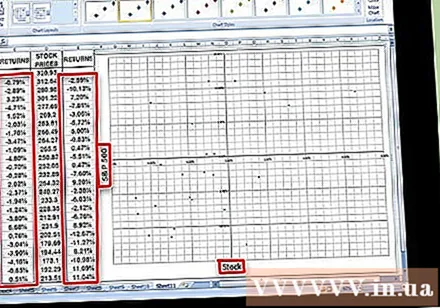

Krijoni tre kolona çmimesh në Excel. Kolona e parë do të jetë kolona e datës. Kolona e dytë do të shënojë çmimin metrik; ky është "tregu i përgjithshëm" që po krahasoni me vlerën tuaj beta. Në kolonën e tretë, futni çmimin e aksioneve për të cilat jeni duke u përpjekur të llogaritni beta.

Futni të dhëna në një fletëllogaritëse. Provoni të filloni të numëroni për rreth një muaj. Për shembull, zgjidhni ditën e parë ose të fundit të muajit - dhe vendosni vlerën përkatëse për indeksin e bursës (provoni të përdorni indeksin S&P 500) dhe më pas çmimin e aksionit për atë ditë. Provoni të zgjidhni 15 ose 30 ditët e fundit, ose mund të zgjateni për një ose dy vjet më parë. Vini re indekset dhe çmimet e aksioneve për çdo ditë.

- Nëse zgjidhni kornizën më të gjatë kohore, aq më e saktë do të jetë llogaritja beta. Do të shihni se si ndryshon beta kur gjurmoni si stoqet ashtu edhe indekset për një periudhë më të gjatë kohore.

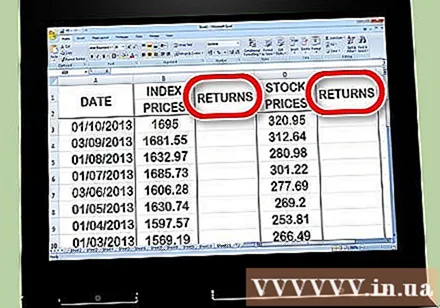

Krijoni dy kolona për normën e kthimit në të djathtë të kolonës së çmimit. Një kolonë do të shënojë normën e kthimit të treguesit; Kolona e dytë do të futë normën e kthimit të aksioneve. Ju do të përdorni formulën Excel të udhëzuar në hapin tjetër për të përcaktuar përfitimin tuaj.

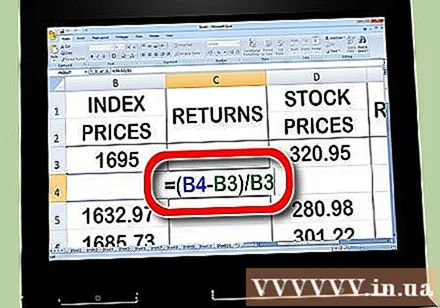

Filloni llogaritjen e normës së kthimit për indekset e tregut të aksioneve. Në qelizën e dytë të kolonës së treguesit Rate Rate, futni "=" (shenjë e barabartë). Klikoni kursorin në qelizë E hënë në kolonën e indeksit, pastaj futni "-" (shenjë minus), dhe pastaj klikoni në qelizën e parë në kolonën e indeksit. Tjetra, futni "/" ("ndarësi") dhe klikoni përsëri në qelizën e parë në kolonën e indeksit. Në fund shtypni butonin "Kthehu" ose "Enter".

- Sepse shkalla e kthimit llogaritet nga koha, kështu që nuk keni nevojë të futni asgjë në kutinë e parë; lëreni këtë kuti bosh. Ju duhen të paktën dy pika të dhënash për të llogaritur kthimin tuaj, prandaj do të filloni në qelizën e dytë të kthimit të metrikës suaj.

- Llogaritja e mësipërme është në thelb zbritja e vlerës së vjetër me vlerën më të afërt dhe më pas ndarja e rezultatit me vlerën e vjetër. Kjo llogaritje ju tregon përqindjen e humbjes ose rritjes tuaj gjatë asaj periudhe.

- Ekuacioni për kolonën tuaj të fitimeve ndoshta do të duket kështu: = (B3-B2) / B2

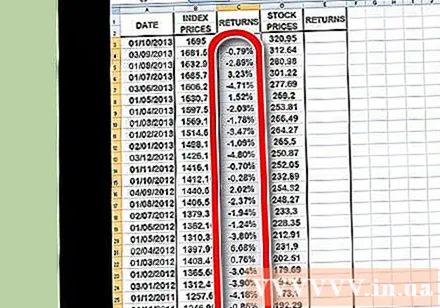

Përdorni funksionin e kopjimit për të përsëritur këtë proces për të gjitha pikat e të dhënave në kolonën e çmimit të indeksit. Ju mund ta bëni këtë duke klikuar në katrorin e poshtëm të vogël në të djathtë të kutisë së të ardhurave të treguesit dhe duke e tërhequr poshtë në pikën e poshtme të të dhënave. Kjo ka efekt të kërkojë që Excel të kopjojë të njëjtën formulë (më sipër) për secilën pikë të të dhënave.

Përsëritni të njëjtin proces si më sipër, por këtë herë llogaritni rendimentin për aksion në vend të indeksit. Pasi të keni mbaruar, do të keni dy kolona, të formatuara në përqindje, që rendisin rendimentin për të dy stoqet dhe indekset e aksioneve.

Grafikoni të dhënat. Theksoni të gjitha të dhënat në dy kolona të normës së fitimit dhe klikoni në ikonën e Grafikut në Excel. Zgjidhni një listë të shpërndarjes nga lista e opsioneve. Emërtoni boshtin X pas emrit të metrikës që po përdorni (p.sh. S&P 500) dhe boshti Y do të emërohet pas emrit të aksioneve.

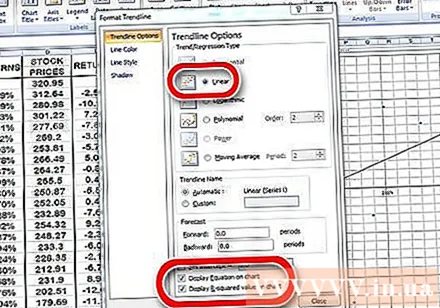

Vendosni një vijë në trend në tabelën e shpërndarjes. Ju mund ta shtoni këtë duke zgjedhur një paraqitje lineare të trendit në versionet më të reja të Excel, ose duke kërkuar manualisht duke klikuar Grafikun → Shto Linjën e Trendit. Shënim: duhet të siguroheni që ekuacioni të shfaqet në tabelë, si dhe vlera R.

- Zgjidhni një linjë lineare të trendit, jo një polinom ose një mesatare lëvizëse.

- Nëse grafiku juaj tregon ekuacionin dhe vlerën R do të varet nga cili version i Excel po përdorni. Versioni më i ri do t'ju lejojë të vizatoni ekuacione dhe vlera R duke klikuar në Grafikun e Shfaqjeve të Shpejta të Excel dhe duke gjetur shembullin e ekuacionit dhe vlerat R.

- Për versionet më të vjetra të Excel, shkoni te Grafiku → Shto Trendline. Opsionet. Pastaj klikoni në të dy kutitë "Shfaq ekuacionin në tabelë" dhe "Shfaq vlerën R në tabelë".

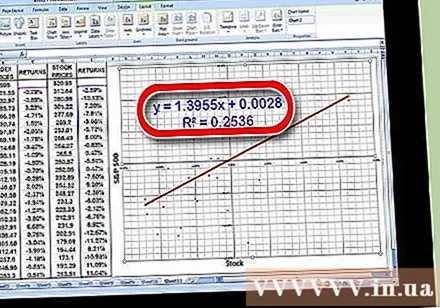

Gjeni faktorin për vlerën "x" në ekuacionin e linjës së trendit. Ekuacioni juaj i linjës së trendit do të shkruhet si y = βx + a. Koeficienti i vlerës x është koeficienti juaj beta.

- Vlera R përfaqëson korrelacionin e variancës së kthimit të letrave me vlerë me ndryshimin e kthimit të përgjithshëm të tregut. Kjo vlerë, për shembull, është e lartë, 0.869, duke sugjeruar që niveli i kthimit të një letre me vlerë është i ndërlidhur fort me kthimin e përgjithshëm të tregut. Për shembull, kjo vlerë e ulët, rreth 0.253, sugjeron që të dy llojet e kthimeve nuk lidhen shumë me njëri-tjetrin.

Pjesa 4 nga 4: Kuptimi i kuptimit të Beta

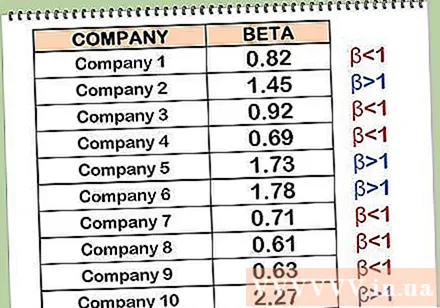

Mësoni si të interpretoni koeficientët beta. Koeficienti beta është niveli i rrezikut të një aksioni të veçantë që investitori supozon se zotëron me tregun e përgjithshëm të aksioneve. Kjo është arsyeja pse ju duhet të krahasoni normën e kthimit të një sigurie me kthimin në një indeks. Ky indeks është standardi me të cilin vlerësohet siguria. Rreziku i një indeksi është fiksuar në 1. Nëse beta është më pak se 1, siguria është më pak e rrezikshme se indeksi për të cilin po krahasohet. Një vlerë beta më e lartë se 1 do të thotë që stoku është më i rrezikshëm se indeksi për të cilin po krahasohet.

- Për shembull: Le të themi që beta e aksioneve të Gino's Germ Exterminator llogaritet në 0,5 nga indeksi S&P 500 - po krahasohet indeksi standard Gino, atëherë ky aksion ka vetëm. gjysma rreziku Nëse indeksi i S&P bie në 10%, çmimi i aksionit të Gino do të priret të bjerë vetëm 5%.

- Për një shembull tjetër, supozoni se aksionet e Shërbimit Funeral të Frank-ut kanë një beta prej 1.5 në krahasim me indeksin S&P. Kështu, nëse indeksi S&P bie 10%, atëherë çmimi i aksioneve të Frank bie shumë sesa S&P, rreth 15%.

Të pranojmë se rreziku shpesh lidhet me përfitimin. Nëse rreziku është i lartë, fitimi është gjithashtu i madh; sa më i ulët të jetë rreziku, aq më pak do të jetë fitimi. Një stok me një normë të ulët beta sigurisht që do të humbasë më pak se indeksi S&P kur bie, por nuk do të jetë në gjendje të rritet më shumë se S&P kur të rritet. Nga ana tjetër, një stok me një beta mbi 1 do të humbasë më shumë para sesa indeksi S&P kur bie, por gjithashtu do të rritet më shumë sesa indeksi S&P kur mblidhet.

- Për shembull, le të themi se stoku i Vermeer-it i Nxjerrjes së Venomit ka një vlerë beta prej 0.5. Kur bursa u rrit me 30%, aksionet e Vermeer u rritën vetëm 15%. Por kur bursa ra 30%, Vermeer humbi vetëm 15%.

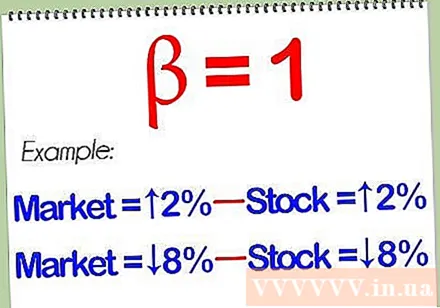

Kuptoni që një aksion me vlerë beta 1 do të lëvizë ngushtë me tregun. Nëse kur llogaritni koeficientin beta dhe zbuloni një stok me një vlerë beta prej 1, aksioni nuk do të jetë më shumë ose më pak i rrezikshëm sesa indeksi që merrni si pikë referimi. Tregu është rritur 2%, aksionet tuaja janë rritur 2%; Tregu bie 8%, stoku juaj është poshtë 8%.

Përfshini si rezervë të lartë beta dhe beta të ulët në portofolin tuaj për diversifikim të efektshëm. Kombinimi i mirë do t'ju mbajë të sigurt gjatë atyre rënieve të tmerrshme të tregut nëse ndodh diçka. Sigurisht, sepse aksionet e ulëta beta zakonisht nuk i kalojnë më shumë se tregu i përgjithshëm i aksioneve gjatë kohërave të tregut të demave, kështu që kombinoni aksione të larta beta dhe aksione beta. Low gjithashtu do të thotë që ju nuk do të merrni kthimin maksimal në një kohë të mirë.

Kuptoni se si shumica e mjeteve të parashikimit financiar, beta nuk mund të parashikojë me besueshmëri të ardhmen. Koeficientët beta thjesht matin paqëndrueshmërinë e kaluar të një letre me vlerë. Ju mund të dëshironi të parashikoni atë paqëndrueshmëri në të ardhmen, por kjo metodë nuk është gjithmonë efektive. Vlera beta e një aksioni mund të ndryshojë ndjeshëm nga viti në vit. Kjo është arsyeja pse koeficienti beta nuk është një mjet parashikues i besueshëm. reklamë

Këshilla

- Shënim: është e mundur që teoria klasike e kovariancës të mos përdoret sepse seritë e të dhënave financiare me kalimin e kohës shpesh janë "të anuara". Në praktikë, devijimi standard dhe mesatarja standarde e shpërndarjes bazë mund të mos ekzistojnë! Pra, në vend që të përdorim devijimin standard dhe mesataren standarde, në vend të kësaj mund të përdorim shpërndarjen kuartile dhe mesatare.

- Koeficienti Beta analizon lëvizjen e një stoku për një periudhë të caktuar kohe, pavarësisht nëse tregu po rritet ose ulet. Ashtu si bazat e tjera, analizimi i lëvizjeve të së kaluarës nuk mund të garantojë që aksionet do të lëvizin në të ardhmen.

Paralajmërim

- Nuk është e mundur të mbështetemi vetëm në koeficientin beta për të përcaktuar se cilat prej dy aksioneve janë më të rrezikshme nëse aksioni është më i paqëndrueshëm, por ka një korrelacion midis normave më të ulëta të tregut për kthim dhe aksionet janë më pak të paqëndrueshme por kanë një korrelacion më të lartë midis kthimeve të tregut.